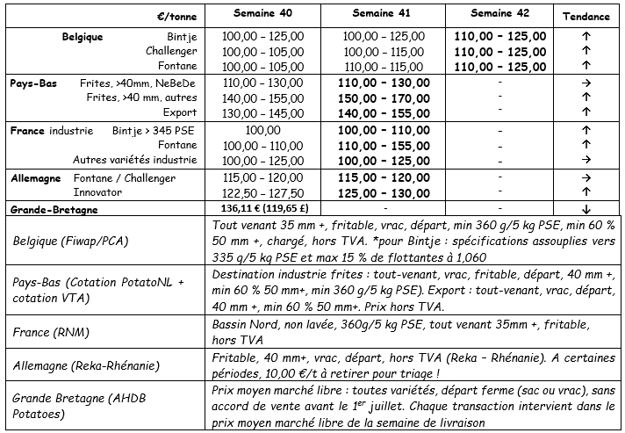

Europese fysieke markten

Prijzenoverzicht (bron: NEPG):

Industrieaardappelen: de industriemarkt lijkt deze week flink in beweging te zijn met een grotere vraag (verschillende fabrieken kopen actief) gezien het relatief zwakke aanbod (de meeste telers geven voorrang aan opslag). De vraag om exportaardappelen blijft ook aanwezig (vanuit Oost-Europa, Zuid-Europa).

De prijs voor alle aardappelen, 35 mm, min. 60% 50 mm, min. 360 g / 5kg EPS, bulk, friteskwaliteit, export, exclusief btw, directe levering:

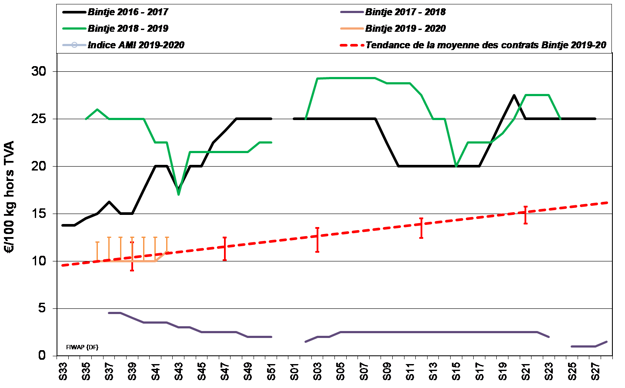

Bintje: 11,00 tot 12,50 €/q, afhankelijk van grootte en bestemming, stevige markt:

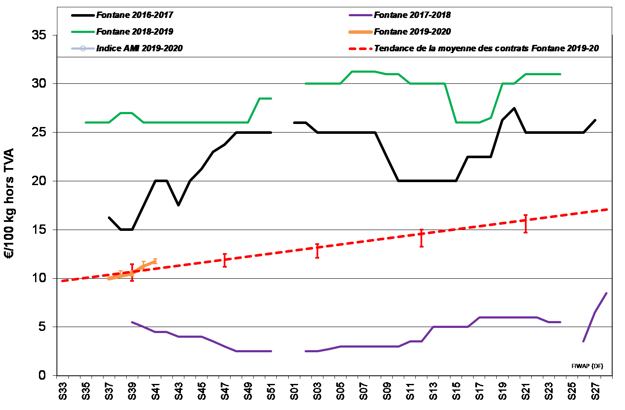

Fontane: 11,00 – 12,50 €/q, stevige markt:

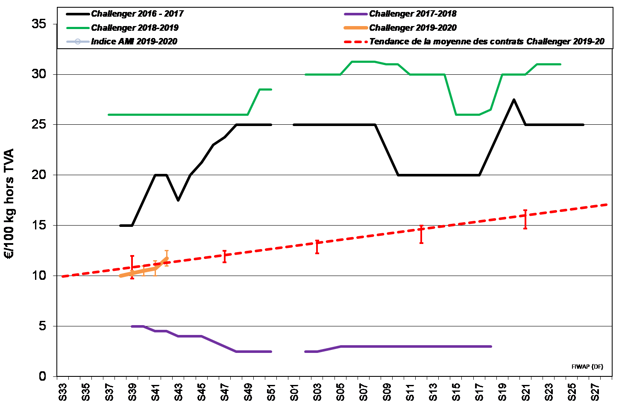

Challenger: 11,00 – 12,50 €/q, stevige markt.

Bintje pootaardappelen:

Nederlandse pootaardappelen, categorie A, voor maart 2020, per 5 ton, los, exclusief btw: wegens gebrek aan vraag erg weinig transacties.

Grootte 28 – 35 mm: 60,00 – 62,00 €/q

Grootte 35 – 45 mm: 40,00 – 42,00 €/q

Termijnmarkt

EEX in Leipzig (€/q) Bintje, Agria en overige industrierassen, 40 mm +, min 60% 50 mm +:

GP = geen prijsopgave (beurs gesloten).

Frankrijk

Voor de industrie zijn de prijzen steviger. De marges zijn vrij groot en liggen tussen de 10,00 en de 12,50 €/q. Het aanbod is echter zeer klein. De telers geven er de voorkeur aan om tussen de buien door te rooien. Wat betreft de export blijft Spanje aanwezig, maar ook Italië en de landen in het oosten, ook al zijn de resultaten nog niet bijzonder te noemen. Op de binnenlandse versmarkten zijn de prijzen ofwel stabiel ofwel aan het stijgen. Ze liggen tussen de 19 en de 27 €/q voor zachtkokende rassen en tussen de 30 en de 45 €/q voor vastkokende aardappelen.

Zo’n 60 tot 65% van de Franse oppervlakken is gerooid (schatting van de UNPT op 9 oktober), tegen 85% op hetzelfde moment vorig jaar. De oogst in Champagne is bijna afgerond, in Picardië is ongeveer 2/3 van de aardappelen geoogst en in Nord-Pas-de-Calais is zo’n 25% van de aardappelen geoogst. Afhankelijk van de regio werd de oogst vorige week vertraagd of zelfs stopgezet en verslechterden de oogstomstandigheden.

Ongewassen industrieaardappelen, los, export, exclusief btw, Nord Seine, €/qt, min – max (gem.) (RNM):

Agreste stelt de opbrengstprognose naar beneden bij:

Agreste heeft de opbrengstprognose ten aanzien van de gemiddelde Nederlandse opbrengst naar beneden bijgesteld tot 42,2 t/ha (alles bij elkaar, inclusief het planten). Dit is 5% lager dan het gemiddelde van de laatste 5 jaar. De Nederlandse bruto-teeltopbrengst wordt geschat op 6,4 miljoen ton, een stijging van 438.000 ton in vergelijking met vorig jaar, voornamelijk als gevolg van de toename van de oppervlakken tot 152.000 ha.

Nederland

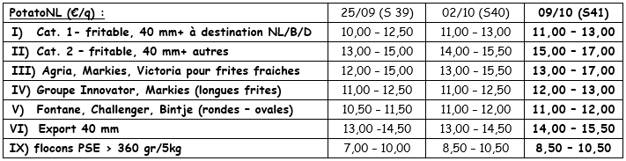

De daadwerkelijke transacties en prijzen laten zien dat de markten voor verschillende categorieën aardappelen echt stevig zijn, onder meer onder invloed van de export die dynamisch blijft. De prijzen voor de basisrassen (inclusief Bintje) liggen, afhankelijk van de industrie of exportbestemming, tussen de 11 en de 15 €/q (40 mm), terwijl de prijzen voor Agria op de binnenlandse markt rond de 17,00 €/q (40 mm+) liggen. De exporteurs blijven actief op verschillende bestemmingen (Polen, Roemenië, Hongarije, Tsjechië en West-Afrika) met prijzen die iets stijgen tot 17 à 20 €/q, op grootte gesorteerd in exportzakken.

Het rooien heeft vorige week tussen de buien door plaatsgevonden, en was voornamelijk voor onmiddellijke levering. Op 11 oktober is slechts zo’n 20% van de Nederlandse oppervlakken geoogst.

Prijsopgaven PotatoNL: zie ook: www.potatonl.com:

Duitsland

In heel Duitsland waren de oogsten vorige week vertraagd of ze kwamen vanwege de regenval helemaal niet op gang. Inmiddels is het oogsten hervat en vordert het gestaag! Dankzij het gebruik van beregeningssystemen kon het rooien ook zonder regen beginnen en zijn ze bij onze buren aan de Rijn – bijvoorbeeld – voor 3/4 klaar met oogsten.

De prijzen op de versmarkt zijn licht gedaald, met die voor vastkokende aardappelen uitkomend op 19,17 €/q (tegen 19,50 € /q vorige week) en die voor kruimige en bloemige aardappelen uitkomend op 18,13 €/q (tegen 18,38 €/q) vorige week. Er is altijd sprake van een goede vraag vanuit het oosten en zuidoosten van Europa, met aanzienlijke volumes voor de export...

Verwerkingsmarkt: ongewijzigde prijzen voor Fontane/Challenger van tussen de 11,50 en de 12,00 €/q en stevigere prijzen voor Innovator van tussen de 12,50 en de 13,00 €/q (tegen tussen de 12,25 en de 12,75 €/q vorige week).

Biologische aardappelen: de prijzen voor biologische aardappelen liggen tussen de 65,00 en de 67,00 €/q. De oogst van de biologische aardappelen is bijna afgerond, de bruto-teeltopbrengst is iets kleiner dan gemiddeld. De netto-teeltopbrengst zal ook iets kleiner zijn, met name vanwege problemen als gevolg van een mollenplaag. In juli en augustus lag de consumptie van biologische aardappelen 9% hoger dan in dezelfde periode in 2018. Van januari tot augustus lag de consumptie van biologische aardappelen 28% hoger dan in de eerste 8 maanden van 2018.

* Als er niet op de velden wordt gewerkt, moet 1 €/q aan sorteerkosten van de prijs afgehaald

* Als er niet op de velden wordt gewerkt, moet 1 €/q aan sorteerkosten van de prijs afgehaald

Groot-Brittannië

Gemiddelde prijs AHDB zeldzame markten week 40 (eindigend op 05/10): 13,61 €/q (tegen 13,72 €/q (alle rassen en alle markten samen) in week 39).

Op 1 oktober waren ongeveer een kwart van de oppervlakken geoogst (bron: AHDB), met de oogst van oppervlakken in het oosten (meer dan 40%) die aanzienlijk verder gevorderd is dan die in het noordoosten en de Midlands (minder dan 10%). Verder heeft zware regenval ook geleid tot oponthoud wat betreft het oogsten in het oosten.

Meer informatie:

FIWAP

www.fiwap.be