De coronapandemie heeft geleid tot vier verschuivingen in het consumentengedrag in Europa die de AGF-sector blijven beïnvloeden. Er worden meer online aankopen van AGF-producten vastgesteld, maar dat betekent nog niet meteen dat de verschuiving naar een gezonder consumptiepatroon ook in de toekomst zal aanhouden.

1. Verschuiving van offline naar online; thuisbezorging

Online winkels hebben sinds maart 2020 een ongekend aantal nieuwe klanten mogen verwelkomen, wat heeft geleid tot groei bij omnichannel retailers, bezorgdiensten voor boodschappen en leveranciers van maaltijdpakketten. Volgens NielsenIQ deed een op de drie huishoudens in West-Europa in 2020 online boodschappen tegenover een op vier in 2019. Qua online marktaandeel torenen het VK en Frankrijk erboven uit.

Maar ook elders groeit de online verkoop snel. In Italië bijvoorbeeld groeide de omzet van webshops met meer dan 40% en in Nederland met meer dan 50% in de eerste helft van 2021. AGF is over het algemeen een van de grootste categorieën voor online foodretailers, wat aangeeft dat online shoppers het niet zo erg lijken te vinden dat ze de groenten en fruit niet zelf kunnen uitkiezen.

Online supermarkten blijven marktaandeel winnen

Aandeel online verkoop in de totale afzet van levensmiddelen in Frankrijk en het VK:

Bron: NielsenIQ, IGD, *Frankrijk: op basis van januari tot mei; VK: prognose voor het hele jaar

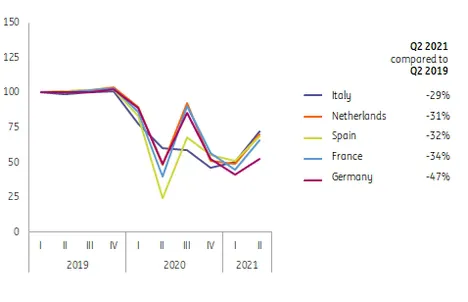

2. Verschuiving tussen buitenshuis en thuis; evenwicht is niet hersteld

Gezien de lockdowns was 2020 duidelijk een topjaar voor thuisconsumptie. En hoewel de meeste restaurants weer open zijn, is het interessant te zien dat het pre-corona evenwicht tussen uitgaven voor buitenshuis en thuis eten nog niet volledig is hersteld.

In de vijf grootste economieën van de eurozone was de omzet in de buitenhuisconsumptie in het tweede kwartaal van 2021 nog 30% tot 50% lager dan in hetzelfde kwartaal twee jaar eerder. Tegelijkertijd is de omzet van de foodretail in de eurozone in 2021 nog steeds hoger en was de gedefleerde omzet, dat wil zeggen de omzet gecorrigeerd voor inflatie, van januari tot en met juli 2021 bijna 6% hoger dan in dezelfde periode in 2019. Ook de verkoop van groenten en fruit in de retail is gestegen. In het VK steeg de fruitverkoop met 2,1% en de verkoop van groenten met 6,5% in volume, aldus Nielsen. Volgens gegevens van GfK groeide de verkoop van fruit in Nederland in de eerste helft van 2021 met 2,8% en die van groenten met 4,4%.

Omzet buitenshuis eten en drinken was in eerste helft van 2021 nog veel lager dan normaal

Bron: Eurostat

3. Verschuiving naar grotere bestedingen per winkelbezoek leidt tot wijzigingen in het winkelmandje

One-stop-shopping is populair sinds het begin van de coronapandemie en mensen besteden nog steeds meer per winkelbezoek en gaan minder vaak boodschappen doen. Volgens gegevens van ING is het totale volume van pintransacties in de foodretail in Nederland in juli 2021 met 4% gedaald, terwijl de waarde met 6% is gestegen ten opzichte van het niveau van voor corona. Hoewel mensen minder vaak naar de winkel gingen, zorgde de verkoop van typische 'impuls'-fruitproducten (zoals zachtfruit) in veel landen voor een volumegroei.

De maaltijdpakketten (door meer 'cooking from scratch') en producten met een langere houdbaarheid, zoals wortelen, presteerden nog beter dan de algemene stijgende verkooptrend. Maaltijdsalades en gebruiksklare sla presteerden ondermaats. De hamsterwoede in maart 2020 leidde ook tot een grote vraag naar diepgevroren groenten en er is nog steeds meer vraag naar dan in de pre-coronatijd.

Pintransacties in foodretail laten zien dat Nederlandse consumenten minder vaak boodschappen doen maar meer uitgeven per winkelbezoek

Verschil tussen de huidige en pre-corona trendniveaus, op basis van maandelijkse en seizoengecorrigeerde cijfers

Bron: ING Research, gebaseerd op ING-gegevens

4. Verschuiving naar gezondere voeding; tot nu toe ziet de balans er positief uit

Corona wekte interesse in gezondere voeding en een sterk immuunsysteem. Google-zoekopdrachten naar 'fruit' en 'groenten' piekten tijdens de eerste golf en vitamine C-rijke producten zoals citrus waren in die periode erg in trek. Die zoekactiviteit ligt in veel landen momenteel ver onder de piek, maar is nog steeds iets hoger in vergelijking met pre-coronaniveaus. Ondertussen geven onderzoeken, zoals de invloedrijke ZOE Covid-studie in het VK, aan dat de meeste huishoudens melding maakten van enkele veranderingen in de consumptie van groenten en fruit. Terwijl sommige huishoudens positieve en andere dan weer negatieve veranderingen rapporteerden, was er globaal genomen sprake van een toename van de dagelijkse consumptie van groenten en fruit.

Interesse in groenten en fruit piekte bij aanvang van de coronapandemie

Zoekactiviteit op Google op een schaal van 0 (geen interesse) tot 100 (maximale interesse) in verschillende landen, gebaseerd op perioden van vier weken

Bron: Google, ING Research

Bron: Google, ING Research

We verwachten dat sommige verschuivingen in consumentengedrag blijvend zullen zijn, terwijl andere geleidelijk zullen omkeren, aangezien consumentengedrag evolueert naar een nieuw normaal.

Verschuiving van offline naar online zal naar verwachting niet zo gauw omkeren

De groei van online boodschappen is aan het vertragen na een hausse van een jaar lang. In juni 2021 daalde de totale online retailomzet in het VK zelfs voor het eerst op jaarbasis. Naar onze mening kan deze daling ook worden gerelateerd aan het verlies van omzet in de foodretail door buitenhuisconsumptie. Desalniettemin blijven de uitgaven voor online boodschappen hoog in vergelijking met pre-coronaniveaus en lijkt een daling van het online marktaandeel binnen de totale retailomzet onwaarschijnlijk.

Aan vraagzijde zijn meer consumenten gewend geraakt aan online bestellen en zijn er meer opties die inspelen op hun specifieke behoeften. De stijging van de onlineverkoop van non-foodproducten laat ook zien dat als mensen eenmaal hun gewoontes hebben veranderd, ze geneigd zijn hieraan vast te houden. De aanbodzijde blijft zeer dynamisch, dankzij investeringen door zowel multichannel retailers als speciaalzaken. Voorbeelden zijn recente financieringsrondes voor snelle bezorgbedrijven en de € 600 miljoen financiering voor het in Nederland gevestigde bedrijf Picnic.

Thuisconsumptie zal een bepaald marktaandeel behouden

Het evenwicht tussen de uitgaven voor eten buitenshuis en thuis keert geleidelijk terug. Maar buitenshuis eten heeft de komende jaren nog veel achterstand in te halen. Voor veel mensen is thuiswerken of thuis studeren een blijvertje, althans tot op zekere hoogte. Ook zakenreizen zullen naar verwachting niet volledig herstellen. Beide trends leiden tot minder gelegenheden om buitenshuis te eten. Eerder wezen we er echter al op dat er regionale verschillen zullen zijn omdat het deel van de bevolking dat thuis kan en wil werken in Noord- en West-Europa doorgaans hoger is dan in Zuid- en Oost-Europa.

Noodzaak voor grotere bestedingen per winkelbezoek vervaagt

De impact van restricties en avondklokken op de omvang van het gemiddelde winkelmandje is grotendeels verdwenen. Wat overblijft zijn de vereisten om een mondmasker te dragen in gesloten ruimtes in sommige landen en de mogelijkheid van de herinvoering van enkele beperkingen. Omdat de golf van grotere bestedingen per winkelbezoek voornamelijk uit noodzaak is ontstaan, is de kans kleiner dat deze trend ook na corona aanhoudt. Tegelijkertijd kunnen kleinere winkelbezoeken bij (convenience) foodretailers onder druk blijven staan door minder werk- en toerismegerelateerde bezoekersaantallen.

Gezonder eten; zullen beleidsmakers hun inspanningen opvoeren om de geboekte vooruitgang vast te houden?

Het feit dat corona aan het begin van het griepseizoen nog steeds aanwezig is, kan gunstig zijn voor groenten en fruit, omdat een gezond voedingspatroon een extra verdedigingslinie kan betekenen voor het immuunsysteem. Maar vergeleken met 2020 kunnen veel mensen nu ook vertrouwen op vaccins om hen te beschermen. De grote vraag is of mensen zich zullen blijven houden aan de aanbevolen dagelijkse inname van groenten en fruit als de corona-angst vervaagt. Dat valt nog te bezien, vooral omdat onze dagelijkse voedselomgeving niet veel is veranderd. Op de lange termijn zal veel afhangen van het feit of beleidsmakers het huidige momentum gebruiken om maatregelen te nemen om mensen aan te sporen tot een gezondere levensstijl.

Verschuivingen in consumentengedrag hebben een ander niveau van 'plakkerigheid' in een post-coronasituatie

Vier verschuivingen en de waarschijnlijkheid dat ze aanhouden

Bron: ING Research

AGF-bedrijven maken zich op voor de volgende fase. De consumptiegewoonten zijn veranderd als gevolg van de pandemie en het gedrag van mensen zal blijven evolueren, hoewel het tempo van de verandering waarschijnlijk zal afnemen. Op basis van de vier verschuivingen die we al noemden, zijn er ook vier gebieden van strategisch belang die we hebben geïdentificeerd voor groente- en fruitbedrijven.

E-commerce creëert nieuwe kansen

AGF-bedrijven realiseren een groot deel van hun online groei door samen te groeien met de multichannel retailers waaraan ze al leverden. Tegelijkertijd zijn online spelers als Hello Fresh, Ocado, Picnic en Rohlik een ‘nieuw’ verkoopsegment geworden, vooral voor AGF-leveranciers met een breed assortiment. Meer e-commerce betekent dat de markt voor groenten en fruit naar een nog meer just-in-time situatie beweegt, aangezien online retailers hun definitieve bestellingen vaak plaatsen wanneer de producten al aan de consument zijn verkocht. Hoewel de onlineverkoop nog relatief klein is, biedt het segment kansen voor innovatie, waaronder ook de mogelijkheid om meer exclusieve producten te verkopen vanwege het lagere risico op verspilling.

AGF-leveranciers heroverwegen strategie in functie van thuis- of buitenshuisconsumptie

De stijging van de omzet in de retail in het afgelopen anderhalf jaar was vooral positief voor de grotere spelers in de AGF-sector, omdat zij zich over het algemeen richten op de bevoorrading van het retailkanaal. Veel leveranciers hebben gezocht naar nauwere samenwerking met retailers en die samenwerking was tijdens de eerste golf ook hard nodig om de schappen gevuld te houden. Maar de verschuiving naar thuisconsumptie viel voor veel gespecialiseerde foodserviceleveranciers negatief uit. Het lijkt aannemelijk dat AGF-bedrijven hun investeringen steeds meer zullen richten op het retailkanaal, terwijl de capaciteit gericht op het leveren van segmenten als catering onder druk komt te staan.

Groenten en fruit spelen een centrale rol in de concurrentie tussen retailers

Consumenten die kozen voor grotere bestedingen per winkelbezoek gaven de voorkeur aan bepaalde supermarkten. In 2020 was de groei bij full-service retailers groter dan bij discounters in Duitsland en Nederland. Elders, zoals in Spanje, deden (lokale) retailers met buurtwinkels het beter dan hypermarkten. Sommige retailers zullen zich richten op het keren van dit tij en het terugwinnen van verloren marktaandeel. Daarbij zullen ze waarschijnlijk meer aandacht besteden aan hun promotieacties voor groenten en fruit om consumenten aan te trekken.

Grijp de kans om een gezonder voedingspatroon langer vast te houden

Op het gebied van marketing hebben AGF-bedrijven een ongekende golf van gratis publiciteit gekregen, maar deze zal verdwijnen. De impact van de pandemie, zowel op gezondheids- als financieel vlak, geeft de groente- en fruitsector echter een sterk argument om het belang van gezonde voeding bij beleidsmakers aan te kaarten. We beschouwen de ondersteuning van het voedselbeleid als een belangrijk element om de focus op gezondere voeding blijvend te maken.

Naast de in het oog springende ontwikkelingen aan de vraagzijde, worden de prijzen en consumptie van groenten en fruit natuurlijk ook beïnvloed door de seizoensgebonden beschikbaarheid van producten. Magere oogsten als gevolg van slecht weer en verstoringen van de toeleveringsketen, onder meer door stijgende transportkosten en arbeidskrachttekorten, hebben ook een grote impact op de beschikbaarheid en de consumptie van groenten en fruit. Dat was al het geval vóór corona, maar het werd nog duidelijker tijdens de eerste golf van de pandemie. Nu we op weg zijn naar herstel, beginnen die factoren een grotere rol te spelen en zullen ze de duurzaamheid van deze opmerkelijke consumentenverschuivingen blijven beïnvloeden.

Bron: ING