Veel verladers zitten momenteel middenin hun tender procedures in de aanloop naar 2025. Er valt echt wat te kiezen voor volgend jaar. Met het einde van de 2M alliantie (Maersk + MSC), de nieuwe Premier Alliance, MSC die solo gaat en Maersk en Hapag Lloyd die met Gemini een geheel eigen strategie kiezen. Voor verladers is het cruciaal om te focussen op voldoende capaciteit zonder hoge contracttarieven voor lange tijd vast te leggen, zegt Chantal McRoberts, consultant van Drewry die bij het zeevrachtevenement op 21 november haar inzichten deelt, schrijft evofenedex.

Wat gaat er veranderen?

Vanaf februari 2025 worden de containerallianties door elkaar geschud. De samenwerking tussen Maersk en MSC loopt officieel af en Maersk gaat verder met Hapag Lloyd onder de vlag van 'Gemini Cooperation. Waarvoor ze gezamenlijk 340 schepen inzetten op 29 hoofddiensten en 30 shuttles, in totaal 3,7 miljoen TEU capaciteit (Kaap de Goede Hoop netwerk). Zoals aangekondigd hanteert met een 'hub-and-spoke' systeem, waarbij slechts een select aantal havens wereldwijd aangedaan. Zo hopen ze minder vertraging op te lopen en de beloofde 90% betrouwbare aankomst te halen, in de hele sector schommelt dat percentage al heel 2024 tussen de 50 en 55% en is het al meer dan vijf jaar geleden dat men überhaupt in de buurt kwam.

Overgebleven rederijen van THE Alliance gaan verder onder de noemer 'Premier Alliance' ook vanaf februari 2025, dit zijn ONE, HMM en Yang Ming. Op de Azië-Europa lijnen heeft Premier Alliance een slot-sharing overeenkomst met MSC, die naast een gelijksoortig overeenkomst met ZIM op de transpacific route, alleen verder gaat. Tot slot is er Ocean Alliance (CMA-CGM, Evergreen, COSCO en OOCL) die hun samenwerking tot 2032 verlengd heeft en stabiel blijft, als enige hebben zij nog geen nieuw netwerk onthuld.

De winnaars

Kijkend naar de nieuwe lijnvaart netwerken van de diverse allianties dan zien we dat een aantal havens er in 2025 op vooruit gaan. Buiten Europa is dit vooral Singapore, die op de Azië-Europa route er zes port calls bij krijgt, deels ten koste van Tanjung Pelepas. Daarnaast worden de Vietnamese havens steeds beter ontsloten, zoals Cai Mep en Vung Tau nabij Ho Chi Minh-stad,

Een andere winnaar is Felixstowe (Verenigd Koninkrijk) en andere Engelse havens zoals Southhampton en Liverpool. Felixstowe krijgt er een paar port calls en goed gepositioneerd omdat rederijen ETS kosten proberen te minimaliseren door als eerste een Engelse haven (dichtbij de EU) aan te doen. MSC kan op deze wijze ETS kosten met 47% verlagen op vijf van haar zeven Azië-Europa lijndiensten, en Premier Alliance ook 32%. Niet alle Engelse havens winnen echter, London Gateway verliest duidelijk grond ten opzichte van nabijgelegen rivaal Felixstowe.

De verliezers

De grootste verliezer is zonder twijfel Antwerpen, en verliest vier port calls op de Azië-Europa lijn. Vooral omdat het geen 'hub haven' is in het netwerk van Gemini en daarmee geen directe lijndiensten meer heeft. De resterende shuttleverbindingen zijn riskant, als de schepen niet goed aansluiten loopt de vracht zo maar het risico om de (grote) boot te missen die elders vertrekt.

Een andere verliezer is Yantian in Zuid-China, met drie port calls minder, evenals de reeds benoemde Tanjung Pelepas en London Gateway.

Rotterdam

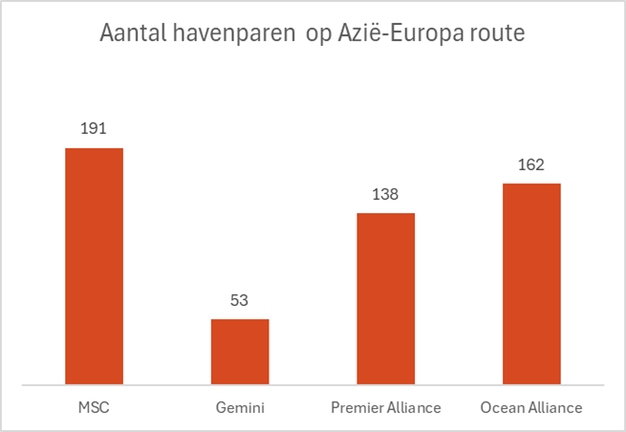

En hoe zit het met Rotterdam? Rotterdam blijft gelijk in aantal qua port calls op de Azië-Europa route, maar is wel een van de hub havens van Gemini. De verwachting is daardoor dat terminals op de Maasvlakte het drukker zullen krijgen omdat ze meer containerbewegingen gaan afhandelen. Of het voor verladers ook positief zal zijn blijft de vraag zegt Chantal McRoberts. "De onderliggende aanname is dat de productiviteit in de hub en perifere havens gelijk zal zijn om een synchrone prestatie te creëren". Echter is dit niet het geval en opereren de havens, ook kijkend enkel naar Noord-Europa, wezenlijk anders stelt McRoberts. Het concept dat ze in uitvoer willen brengen is niet nieuw maar het is daardoor wel complex. "In een poging om een hoge betrouwbaarheid te leveren aan klanten door een paar grote havens te gebruiken als hubs en shuttles in aanvulling op de hoofddiensten, creëren ze meer complexiteit en daardoor onzekerheid in de uitvoering." Daarentegen, zoals de grafiek hieronder weergeeft, volgt MSC een strategie waarin zoveel mogelijk havens verbonden worden.

De tijd zal het leren welke aanpak het meest gewild is bij verladers en of de beloftes nagemaakt kunnen worden. Voor 2025 is het belangrijk dat verladers de lessen van 2024 meenemen en plannen voor disrupties; zij het stakingen, netwerkwijzigingen, Suez-routing en handelsoorlogen. Flexibiliteit in afspraken en goede relaties met ketenpartners zijn daarbij een belangrijk aspect.

Bron: evofenedex