De exportprestaties van Nederland zijn recent erg volatiel. In nieuwe data ziet ING Research het sentiment van het Nederlandse bedrijfsleven daarover niet echt aantrekken, terwijl de zorgen om de concurrentiepositie juist toenemen. Bovendien zijn de verwachtingen voor de vraag uit zowel Europa als China gematigd en stemmen de ontwikkelingen in de VS ook niet echt optimistisch voor de Nederlandse exportsector. Redenen genoeg voor neerwaartse bijstelling van de groeiverwachting voor de Nederlandse export en economie.

Volatiele Nederlandse goederenexport blijft achter bij wereldhandel

Ongeveer een derde van de Nederlandse economie is direct of indirect afhankelijk van de vraag uit het buitenland. Maar sinds de tweede helft van 2023 wisselen in de export krimp en groei elkaar elk kwartaal af. Terwijl de dienstenuitvoer gestaag blijft toenemen, gaat de goederenexport met horten en stoten. De correctie op de goederenhausse gedurende de coronaperiode, de Europese energiecrisis en de bijbehorende correctie van voorraadniveaus hebben tot een terugval van de vraag geleid. De Nederlandse goederuitvoer blijft de afgelopen kwartalen achter bij de ontwikkeling van de totale goederenhandel in de wereld.

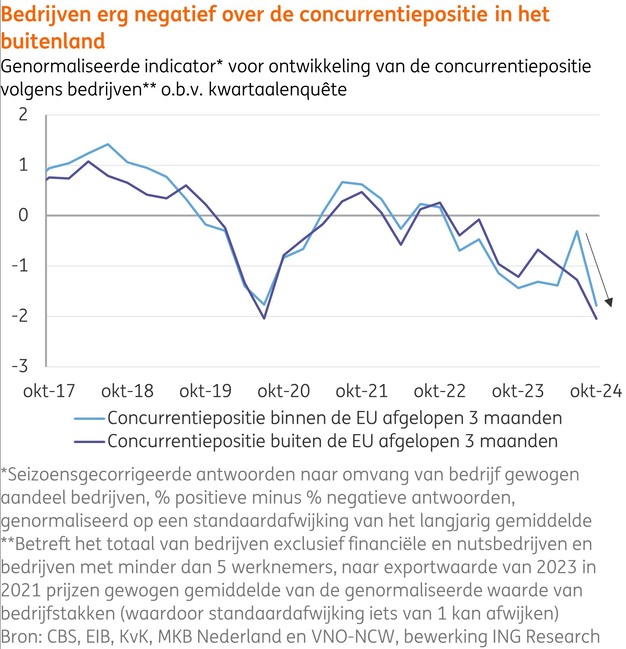

Prijsconcurrentiepositie buiten Europa verder verslechterd volgens exporteurs

Ook de hogere koers van de euro en hoge inflatie in ons land speelden de afgelopen anderhalf jaar onze exportsector parten. Het is dan niet verrassend dat het Nederlandse bedrijfsleven in enquêtes aangaf negatiever te zijn geworden over de concurrentiepositie buiten de EU. Dit blijkt uit indicatoren waarin ING Research de uitkomsten van peilingen van het CBS, EIB, KvK, MKB-Nederland en VNO-NCW in diverse bedrijfstakken heeft gewogen naar hun aandeel exportaandeel van Nederland.

Deze daling in het bedrijvensentiment over onze exportpositie in de rest van de wereld blijkt in oktober verder te zijn doorgezet. Het pessimisme daarover nam volgens de nieuwste enquête uitgevoerd in oktober vooral toe in de vervoer- en opslagsector en in de industrie. Vooral de industrie is zelden zo negatief over de concurrentiepositie in het buitenland geweest. Mogelijk blijven de hogere energiekosten in Europa vergeleken met elders in de wereld wegen op het sentiment van Nederlandse bedrijven.

Ook binnen Europa achteruitgang volgens exporteurs

Maar daar bleef het niet bij. Waar het eerder leek dat de concurrentiepositie binnen de EU volgens Nederlandse bedrijven juist aan de beterende hand leek, kelderde dat beeld nu in de laatste meting weer flink. Vooral de landbouw en industrie werden negatiever en het is ook hier de industrie die historisch gezien erg pessimistisch is. Sinds het begin van de meting in 2012 was het Nederlandse bedrijfsleven alleen in juli 2020, tijdens de coronacrisis, zo pessimistisch over de concurrentiepositie in het buitenland (zowel in de EU als daarbuiten) als nu.

De recente daling binnen de EU heeft waarschijnlijk deels te maken de opleving van de loon(kosten)stijgingen. In het derde kwartaal van dit jaar piekten de cao-loonstijgingen in ons land gemiddeld op 6,9% jaar-op-jaar, terwijl voor de eurozone volgens de meest recente cijfers sprake was van "slechts" een plus van zo'n 3,5%.

Buitenlandse omzet blijft volgens exporteurs achter bij de verwachting

Nederlandse exporteurs verwachtten de afgelopen tijd vrij stabiel een historisch gemiddelde exportomzetontwikkeling. Die verwachting bleek recent vrij consequent te optimistisch. Dit kan komen door overoptimisme over verkoopprijzen en/of exportvolumes.

De afgelopen kwartalen is in ieder geval gebleken dat de prijzen van de Nederlandse goederenexport meermaals gedaald zijn. Dat leken bedrijven niet te hebben zien aankomen; immers lag de algehele verkoopprijsverwachting van het totale Nederlandse bedrijfsleven (cijfers over alleen exporten of exporteurs zijn helaas niet beschikbaar) de afgelopen kwartalen steeds op of boven historische gemiddelden.

Orderpositie ook tegengevallen en nog niet echt gunstig

Kijken we naar de verwachtingen over exportvolumes, dan zien we dat het Nederlandse bedrijfsleven de afgelopen tijd telkens exportorderontvangsten verwachtte die net iets lager lagen dan historisch gemiddeld. Ook die verwachting lijkt in de afgelopen drie kwartalen steeds niet helemaal te zijn waargemaakt: het oordeel over de exportorderpositie bleek steeds negatiever dan de orderverwachting. Zo lijkt zowel de hoeveelheid exporten als ook de prijs die het Nederlandse bedrijfsleven daarvoor kreeg de afgelopen kwartelen te zijn achtergebleven bij de verwachtingen.

Kijken we naar het laatste oordeel over de buitenlandse orderpositie van oktober 2024, dan zien we dat dit ondanks de recente lichte toename niet om over naar huis te schrijven is. Het oordeel ligt weliswaar niet in de buurt van het crisisniveau van de coronatijd, toch is er sprake van een redelijk pessimistisch beeld over de exportorderpositie.

Gematigde en onzekere verwachtingen

Terwijl de consument koopkrachtstijging geniet en ook weer meer uitgeeft, zien we al met al dat Nederlandse exporteurs weinig optimistischer zijn geworden over de exportverwachtingen. Dit terwijl ze in het derde kwartaal waarschijnlijk weer krimp in de buitenlandse afzet hebben ervaren. Het exportbeeld is er voor Nederlandse bedrijven met de herverkiezing van Donald Trump als president van de VS, met name in latere jaren als daadwerkelijke handelstariefverhogingen zijn ingevoerd, niet echt beter op geworden. Dit niettegenstaande de mogelijk positieve effecten op kortere termijn van anticipatie op handelsbarrières en een mogelijk compenserende impuls van de recent goedkoper geworden euro. Daarnaast kan een mogelijke verbreding van de zwakte in de Duitse economie de Nederlandse export meer raken en houdt de in transitie zijnde Chinese economie de vraag vanuit Azië op een lager pitje dan we jarenlang gewend waren.

Bron: ING