De afgelopen jaren is de Nederlandse economie sterk gegroeid terwijl Duitsland stagneert. Dit kan door een verschillend economisch verdienmodel en minder afhankelijkheid van de zwakste Duitse sectoren. Als het Duitse probleem verbreedt, lijkt Nederland daar echter wel meer hinder van te ondervinden

De Duitse economie is in een existentiële crisis terechtgekomen

Het aloude gezegde luidt dat als Duitsland niest, Nederland verkouden is. Dat slaat op de economie en geeft aan dat een zwakke Duitse economie zorgt voor economische tegenspoed in Nederland. De afgelopen jaren lijkt dat gezegde niet meer op te gaan. Waar in het voetbal beide landen allebei al jaren niet noemenswaardig presteren is er in de economie wel degelijk verschil te vinden. De Nederlandse economie heeft stevige groei meegemaakt terwijl Duitsland stagneert.

De cijfers van de afgelopen weken hebben duidelijk gemaakt dat Duitsland opgesloten zit in stagnatie. Heel laat lijkt ook bij beleidsmakers eindelijk het besef te zijn gegroeid dat de Duitse economie structurele problemen heeft en niet snel uit de huidige stagnatie zou kunnen ontsnappen. Het verlies van internationale concurrentiekracht als gevolg van te weinig investeringen in infrastructuur, digitalisering en onderwijs worden steeds duidelijker en vertalen zich in zwakkere macrocijfers.

Het Duitse macro-economische model van de afgelopen decennia, wat simpelweg bestond uit goedkope energie (uit Rusland) en een niet eindigende internationale vraag naar Duitse producten, lijkt voorbij. Daar komt de veranderde rol van China bij. China is niet meer een grote afzetmarkt voor Duitse exporteurs, maar een grote rivaal in de markten van oer-Duitse producten, op dit moment vooral auto's. Duitsland zit daarmee in een ongebruikelijke crisis. Het is geen recessie uit het tekstboek, maar een sluipend verlies van de relatieve positie van Duitsland in de mondiale economisch welvaart.

Traditioneel heeft Nederland last van Duitse zwakte

Over de afgelopen decennia is het inderdaad zo dat Duitse economische zwakte Nederland raakte. Duitsland is immers onze belangrijkste handelspartner. De meeste Duitse groeivertragingen en recessies worden in Nederland ook gevoeld. Sinds 2018 is het echter zo dat de Duitse economie veel slechter presteert dan de Nederlandse. Al voorafgaand aan de pandemie groeide de Nederlandse economie sterker dan de Duitse. Het herstel na de pandemie was in Nederland ook veel krachtiger dan in Duitsland; en dat terwijl veel analisten in 2020 nog vermoeden dat de Duitse economie door grote overheidssteun veel sterker uit de pandemie zou komen dan de rest van Europa. Zo groeide de Nederlandse economie tussen eind 2017 en eind 2019 met 4,0%, terwijl de Duitse economie met slechts 1,0% groeide. Tot en met het tweede kwartaal van 2024 groeide de Nederlandse economie zelfs met 11,9% terwijl de Duitse economie slechts 1,2% groter is dan eind 2017.

Het verschil in economische groei is dus gigantisch geweest in de afgelopen tijd. Dat komt onder andere doordat het Nederlandse economisch model anders in elkaar steekt dan het Duitse. De Nederlandse economie is minder afhankelijk van traditionele maakindustrie. Daarmee wordt het ook minder bedreigd door Chinese concurrentie op het moment. Daarnaast heeft Nederland een zeer negatieve handelsbalans met China waar die van Duitsland traditioneel positief is. Dat geeft aan dat Nederland minder kwetsbaar is voor zwakke Chinese vraag dan onze oosterburen. Duitsland heeft de laatste jaren juist veel op Chinese vraag geleund heeft die momenteel verzwakt is. Ook is de zware energie-intensieve industrie in Nederland niet zo groot als de Duitse, wat ervoor zorgt dat de kwetsbaarheid voor duurdere energie wat kleiner is.

Sectorale verschillen zijn erg belangrijk voor de handelsrelatie

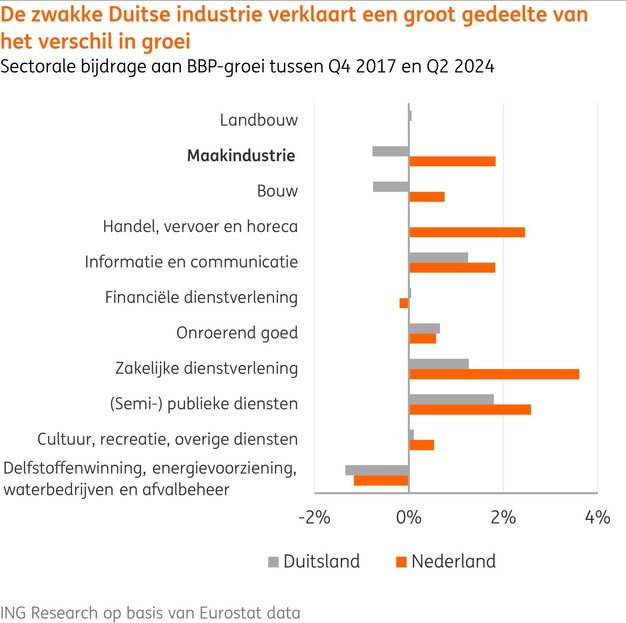

Als we kijken naar welke sectoren het verschil verklaren sinds het vierde kwartaal van 2017, dan zien we dat er een paar sectoren uitsteken. Nederland heeft veel sterkere groei gekend in de maakindustrie, de groot- en detailhandel en de professionele, wetenschappelijke en technische diensten. Samen verklaart dat al 7,4 procentpunt verschil in totale economische groei. Ook de bouw heeft een grote bijdrage geleverd met 1,5 procentpunt.

Van deze sectoren is de maakindustrie het meest relevant voor internationale handel en daarmee ook voor de impact van de Duitse zwakte op de Nederlandse economie. Het verschil in groei sinds eind 2017 is enorm. De Duitse maakindustrie is met 3,3% gekrompen terwijl de Nederlandse maakindustrie met 15,3% is gegroeid. Als grootste handelspartner zou je verwachten dat Nederland last heeft gehad van de terugval in productie in Duitsland, maar dat is in de Nederlandse cijfers niet overheersend gebleken.

Binnen de Duitse maakindustrie zien we sterk tegenvallende prestaties in een groot aantal sectoren waarbij vooral de autosector opvalt, waar Nederland relatief weinig voor aanlevert. Voor de energie-intensieve industrieën zoals de chemie, plastic, basismetalen en aardolieproductie – die ook zwaar getroffen is – is het belang voor Nederlandse exporteurs wisselend. Nederland levert echter relatief veel aan een aantal Duitse industriële sectoren die minder geraakt zijn. Denk aan de elektronica- en machinebouwsector en voeding bijvoorbeeld die redelijk overeind gebleven zijn.

Daarnaast is de Nederlandse export aan de Duitse consument nog veel groter dan aan de bovengenoemde sectoren. Nederland leverde in 2022 voor liefst 17 miljard euro direct aan de Duitse consument. Het gedrag van de Duitse consument is dus nog wel de belangrijkste factor in de relatie tussen de Nederlandse en Duitse economie. De Duitse consument heeft niet geweldig uitgegeven in de afgelopen tijd, maar door de sterke Duitse arbeidsmarkt zijn de volumes van consumentenuitgaven ondanks hoge inflatie sinds eind 2017 met 2,6% gegroeid. Wel zien we een kleine krimp in volumes sinds de inflatieschok van eind 2022.

De Nederlandse afhankelijkheid van Duitsland blijft groot wat Nederland kwetsbaar houdt

Het belang van Duitsland als handelspartner van Nederland is het afgelopen decennia licht afgenomen, van 24% in 2010 tot 23% nu. Dat lijkt niet de reden te kunnen zijn van de ontkoppeling van economische groei tussen Nederland en Duitsland. Het is dus lastig om te beweren dat er een structurele ontkoppeling gaande is; of als dat al het geval is, dan gaat het erg traag. Het lijkt er dus niet op dat Nederland immuun aan het worden is voor een Duits virus, maar dat specifieke karakteristieken van de huidige Duitse economische zwakte ervoor zorgen dat Nederland sterk door heeft kunnen groeien.

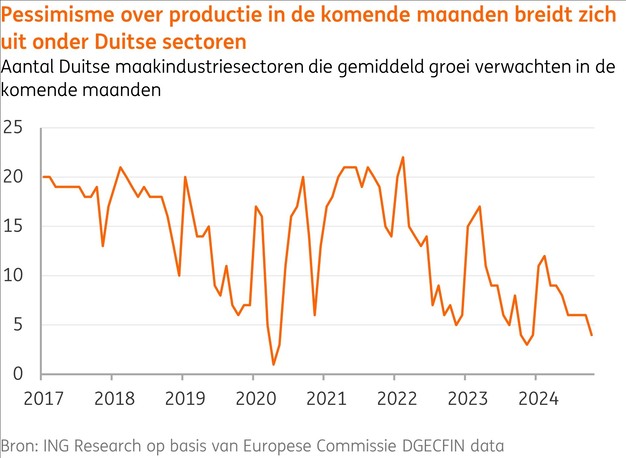

Gezien de blijvend hoge Nederlandse afhankelijkheid van de Duitse economie is de kans hoog dat de Duitse misère Nederland toch nog raakt. Zeker als de huidige stagnatie in Duitsland steeds meer sectoren gaat raken. Kijkende naar bedrijfsenquêtes, dan worden steeds minder Duitse sectoren optimistisch over de productie in de komende maanden. Momenteel zijn er nog maar 4 uit de 23 rapporterende sub-sectoren in de maakindustrie gemiddeld positief over hun productieverwachtingen voor de komende maanden. Dat zijn bijvoorbeeld de voedselsector waar Nederland relatief veel aan levert, maar ook de 'overige transportmiddelenindustrie' waar defensiemateriaal onder valt.

De kans dat de Duitse zwakte Nederland meer gaat raken wordt daarmee groter. Ook kan dat gebeuren als de Duitse zwakte de werkloosheid verder op doet lopen en consumenten daardoor voorzichtiger worden. Vooralsnog valt dit effect mee, het consumentenvertrouwen in Duitsland is de afgelopen maanden zelfs mondjesmaat hersteld, maar toch loopt de werkloosheidsverwachting onder Duitse consumenten ook mee op.

Aan de andere kant is er een grote behoefte aan investeringen en innovatie in Duitsland. Dit zou juist ook een kans kunnen zijn voor Nederlandse bedrijven. Het tij zal zich echter maar langzaam laten keren. De politieke spanningen in Berlijn maken oplossingen niet makkelijker en de vraag is of er na de aanstaande verkiezingen al verrijkende hervormingen en investeringen gaan komen. Daarmee lijkt stagnatie ook volgend jaar in het verschiet te liggen.

Dit sluit tijdelijke positieve verrassingen niet uit. Denk daarbij aan de consument, die met lage inflatie en dalende rentes volgend jaar toch iets meer zou kunnen uitgeven. Of aan de industrie, die na vier jaar stagnatie niet veel nieuwe opdrachten nodig heeft om in ieder geval een beetje te groeien.

Als Duitsland niest, wordt Nederland verkouden. Wie kent deze economische wijsheid niet. Tot nog toe is Nederland redelijk gezond gebleven ondanks de nieuwe Duitse ziekte, maar zoals in het echte leven kan besmetting van een virus een tijdje duren. Des te langer de Duitse misère aanhoudt, des te groter de kans dat Nederland dit gaat voelen. Daarom is het ook zeker aan te raden de kansen te benutten, die de Duitse ziekte ook Nederland kan bieden.

Bron: ING