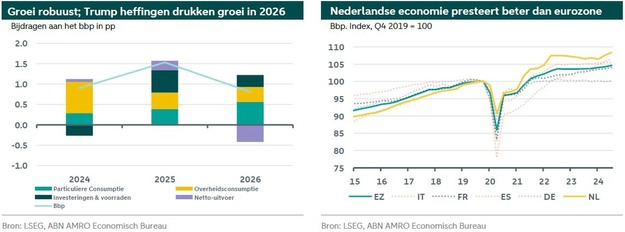

De Nederlandse economie staat er goed voor. Na een periode van stagnatie in 2022 en 2023 heeft ABN AMRO dit jaar al stevige groei gezien. Vooruitkijkend verwachten zij dat de groei aanhoudt, al valt het groeitempo terug. Consumenten, de overheid en, in mindere mate, de investeringen dragen de groei. Huishoudens staan er – in algemene zin - financieel goed voor, wat een goede uitgangspositie geeft in een wereld die ook vele risico's kent. Denk bijvoorbeeld aan het beperkte herstel in de eurozone, de ondermaats presterende Duitse economie, maar vooral aan de mogelijke Amerikaanse invoerheffingen, schrijft ABN AMRO.

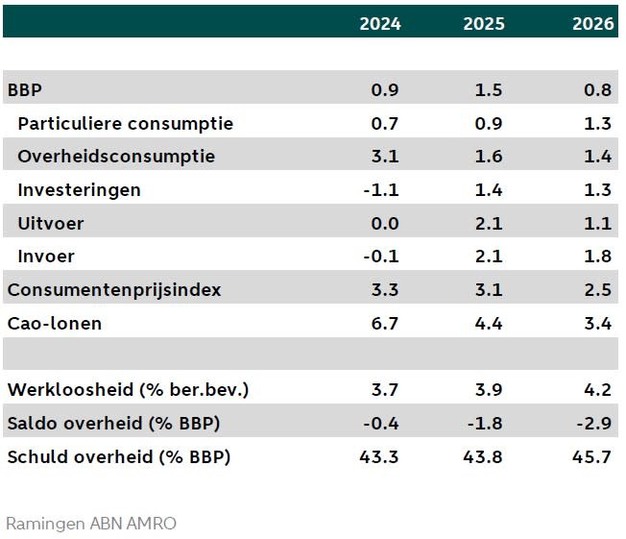

De bank denkt dat de invoering van Amerikaanse invoerheffingen in de 2e helft van 2025 de Nederlandse groei afremt. Voor een kleine open economie als de Nederlandse kunnen het buitenlandse conjunctuurverloop of veranderingen in het wereldhandelslandschap grote implicaties hebben. In 2024 komt de economische groei uit op 0,9%, in 2025 komt de jaargroei uit op 1,5%, in 2026 vertraagt de groei door de invoering van Amerikaanse invoerheffingen naar 0,8%.

Consument komt op gang

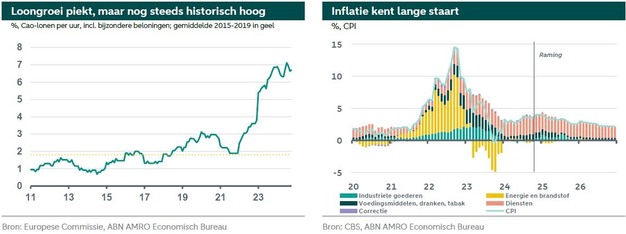

In Nederland, een internationaal georiënteerde open economie, vindt de groei meestal zijn oorsprong in het buitenland. Een toename van de uitvoer komt uiteindelijk ten goede aan huishoudens en stimuleert de binnenlandse vraag. In de komende twee jaar denken ze dat het omgekeerde gaat gebeuren. Door onzekerheid in het buitenland, met onder andere de verwachte invoering van Amerikaanse invoerheffingen, wordt de groei juist aangezwengeld door de binnenlandse vraag. In de eerste helft van 2024 hielden consumenten nog de hand op de knip. Huishoudens gaven de voorkeur aan sparen en schuldafbouw boven consumeren. Maar met historisch hoge loonstijgingen (6,7% j-o-j in oktober), die ook de komende kwartalen boven de inflatie uitsteken, en ondersteunende overheidsmaatregelen profiteren huishoudens van de stijgende koopkracht.

Naarmate de koopkracht verder toeneemt en het consumentenvertrouwen verbetert, verwachten zij dat de bestedingen van huishoudens blijven groeien. Andere ondersteunende factoren, zoals de doorwerking van lagere rentes en een toename in het aantal huizenmarkttransacties, dragen hier ook aan bij. Al zet de geopolitieke onzekerheid, die ook bij huishoudens opspeelt, een rem op deze groei. De spaarbuffers en extra aflossingen die huishoudens recent op hun hypotheken hebben gedaan, vormen een goed uitgangspunt voor de komende jaren.

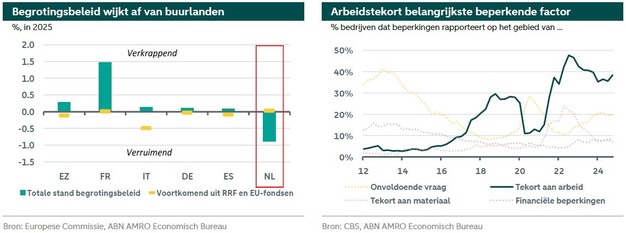

Stand begrotingsbeleid wijkt sterk af ten opzichte van andere eurolanden

De economie profiteert ook van het expansieve begrotingsbeleid van de Nederlandse overheid. Bij de presentatie van het Hoofdlijnenakkoord en het Regeerprogramma werd al duidelijk dat de Nederlandse overheid flinke tekorten zou voeren in de komende jaren. In 2025 is dit mooi zichtbaar in de berekeningen van de fiscal stance (stand van het begrotingsbeleid) van de Europese Commissie. Waar voor de gehele eurozone de fiscal stance grofweg neutraal is, is deze bijvoorbeeld in Frankrijk sterk verkrappend. In Nederland leiden de tekorten (1.8% van het bbp in 2025) juist tot een sterk verruimende fiscal stance.

In 2024 voegde de overheidsconsumptie al naar verwachting 0,8 procentpunt toe aan de groei, en ook in 2025 en 2026 zal deze bijdrage naar verwachting aanzienlijk zijn. De overheid steunt hiermee de economische activiteit. Dat gebeurt direct via de overheidsconsumptie - denk aan uitgaven aan zorg, openbaar bestuur en defensie, en overheidsinvesteringen -, maar ook indirect via bijvoorbeeld het op Prinsjesdag aangekondigde koopkrachtpakket. Toch ligt de bottleneck van de beleidsagenda, net als in voorgaande jaren, in de uitvoering. Gezien de krappe arbeidsmarkt blijft het risico op onderbesteding groot.

Investeringen opvallend robuust

De investeringen, de laatste component van de binnenlandse vraag, presteerden het hele jaar door solide. Dat is verrassend gezien de hoge rente, de (geo)politieke onzekerheid, de achterblijvende Duitse economie en de krappe arbeidsmarkt, die bedrijven limiteert in hun opties. De overheid leverde waarschijnlijk een substantiële bijdrage aan de totale investeringsgroei, terwijl de particuliere investeringen iets minder toenamen. Vooruitkijkend gaat de vertraagde doorwerking van renteverlagingen naar verwachting steun bieden aan de investeringsgroei, maar het kan langer duren voordat de rente impuls effect sorteert.

Sectoren waar veel in geïnvesteerd wordt, hebben elk hun eigen problemen. In de bouw kan investeringsgroei beperkt worden door het hardnekkige tekort aan (geschoolde) arbeid, congestie op het elektriciteitsnet en de recent dalende afgifte van bouwvergunningen. De Europese verwerkende industrie kampt met zijn eigen problemen, waaronder zwakke vraag en verhoogde energieprijzen die het concurrentievermogen beïnvloeden. Dit heeft uitstralingseffecten naar de Nederlandse industrie.

Krappe arbeidsmarkt zet potentiële groei onder druk

De afgelopen jaren is de beroepsbevolking gestaag gegroeid, maar niet snel genoeg om aan alle vraag naar arbeid te voldoen. Het aantal vacatures overtreft nog steeds het aantal werklozen en bedrijven melden nog steeds een gebrek aan personeel als de belangrijkste beperkende factor voor hun bedrijfsvoering. De krapte op de arbeidsmarkt zal de komende jaren aanhouden, aangezien het aantal mensen dat nog kan toetreden tot de beroepsbevolking beperkt is en het aantal werklozen laag is. Bovendien vertraagt de groei van het arbeidsaanbod – een bron van economische groei in het verleden – de komende twee jaar en zal deze vanaf 2027 volgens de bevolkingsramingen van het CBS negatief worden.

In combinatie met een vertragende productiviteitsgroei, een economie met capaciteitsbeperkingen en beperkte mogelijkheden om de arbeidsparticipatie of het aantal gewerkte uren te verhogen, staat de potentiële groei van het bbp onder neerwaartse druk. Als gevolg hiervan zal het tekort aan arbeidskrachten een groot knelpunt blijven voor de Nederlandse economie. Qua werkloosheidsramingen houden ze rekening met een kleine oploop van de werkloosheid van 3,7% in 2024 tot 3,9% in 2025 en 4,2% van de beroepsbevolking in 2026.

Nederlandse inflatie blijft hoger dan die in de eurozone

De bank verwacht dat de inflatie in Nederland ook de komende jaren boven de doelstelling van 2% van de ECB blijft, met een gemiddelde van 3,3% dit jaar, afnemend naar 3,1% volgend jaar, en uitkomend op 2,5% in 2026. De gemiddelde prijsstijging in Nederland wordt op dit moment vooral gestuwd door diensten. Door het grote aandeel van arbeidskosten in de totale kosten wordt de diensteninflatie sterk beïnvloed door loonontwikkelingen. De loongroei in Nederland staat nog op bijzonder hoge niveaus. Ook de stijging van woninghuren draagt bij aan de sterke diensteninflatie. Verder ziet de bank voedselinflatie, waaronder hogere heffingen op tabak en dranken. Daar staat tegenover dat de prijsdruk van industriële goederen en energie afneemt.

De komende kwartalen verwacht ABN AMRO een verdere daling van de Nederlandse inflatie. Toch blijft de inflatie hier boven het inflatiepercentage in de eurozone: Ten eerste leidt een hogere inflatiepiek in 2022 (17,1% in september 2022 in Nederland, HICP, vs. 10,6% in de eurozone in oktober 2022) tot een grotere inhaalslag in de lonen, wat weer leidt tot wat grotere tweede-ronde effecten op bijvoorbeeld de dienstenprijzen. De loonstijging in Nederland is inderdaad hoger dan het gemiddelde in de eurozone, mede door de krappe arbeidsmarkt. Ten tweede staat het begrotingsbeleid van de regering (expansief, zie hierboven) haaks op het monetaire beleid (verkrappend, zie hieronder). Ten derde zorgen belastingverhogingen, bijvoorbeeld op hotels en recreatie en brandstofaccijnzen in 2026, voor een opwaarts effect op de inflatie. De lange staart van de Nederlandse inflatie, mocht dit leiden tot loongroei, creëert daarmee risico's voor het Nederlandse concurrentievermogen.

Meer renteverlagingen door de ECB in het verschiet

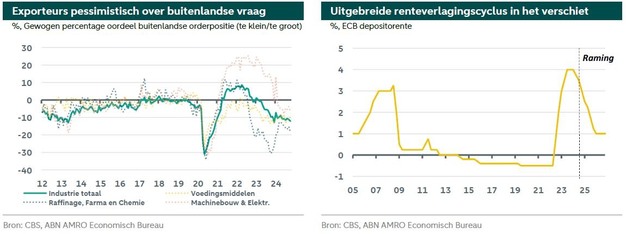

De ECB is in juni van dit jaar begonnen met renteverlagingen. Met drie renteverlagingen sindsdien is de renteverlagingscyclus ruimschoots onderweg. De ECB-depositorente staat nu op 3,25%. Nu de inflatie in de eurozone richting de 2% tendeert zal de centrale bank de rente ook de komende vergaderingen met 25 basispunten verlagen. De beleidsrente is op dit moment nog sterk restrictief, dat wil zeggen boven het 'neutrale' renteniveau waar de economie niet aangejaagd noch afgeremd wordt. De lagere inflatie rechtvaardigt dus een minder krap monetaire beleid. Iets later in de tijd, tegen het einde van 2025, heeft de invoering van Amerikaanse importheffingen ook flinke implicaties. Lagere groei en inflatie betekenen dat de ECB de renteverlagingscyclus zal moeten verlengen. Uiteindelijk ziet de bank de depositorente van de ECB dalen naar 1% begin 2026. Daarmee zal de ECB over ruwweg een jaar zijn overgestapt van een verkrappend naar een verruimend monetair beleid. Dat helpt een bodem te leggen onder de groeischok als gevolg van de Amerikaanse invoertarieven.

Internationale onzekerheid; Amerikaanse importheffingen drukken stempel in 2026

De balans van risico's voor de Nederlandse groei vanuit het buitenland zijn duidelijk neerwaarts gericht. Ja, de buitenlandse vraag profiteert op de korte termijn van aanhoudend herstel in de eurozone, wat ook de vraag naar Nederlandse uitvoer helpt, maar een langdurige stagnatie in de belangrijkste handelspartner Duitsland en invoerheffingen van Trump vertroebelen de vooruitzichten. En dan zijn de conflicten in Oekraïne en het Midden-Oosten nog niet eens genoemd. Ondanks de grote onzekerheid rondom de beleidsagenda van Trump zijn ze in haar Global scenario uitgegaan van een opbouw van de Amerikaanse invoerheffingen in de 2e helft van 2025 tot uiteindelijk een stijging van 5% van de gemiddelde effectieve invoerheffingen op alle goederen die de VS importeren. Nederland kent als kleine open economie een grotere gevoeligheid voor deze heffingen. Niet in de laatste plaats omdat de handel met de VS relatief gezien een grote toegevoegde waarde kent.

Op korte termijn (in de eerste helft van 2025) heeft de Nederlandse uitvoer de wind in de rug door bedrijven die anticiperen op de invoerheffingen (frontloading), daarna domineren de negatieve effecten. De uitvoer naar de VS wordt direct geraakt, Nederlandse producten worden duurder, maar ook het indirecte effect van lagere wereldhandelsvolumes raakt Nederland. De verschillen in economische groei en vooral het uiteenlopende rentebeleid van de ECB (lager) en de FED (hoger) zetten druk op de wisselkoers van de euro ten opzichte van de dollar. Dit verlicht de gevolgen enigszins, omdat een zwakkere euro de Nederlandse export relatief aantrekkelijker maakt. Echter, dit neemt de nadelen niet volledig weg. Het resultaat is dat de Nederlandse economische groei in 2026 weer afneemt van 1,5% in 2025 naar 0,8% in 2026. Deze afzwakking is direct terug te voeren tot de invoerheffingen.

Het toont aan hoe vatbaar de Nederlandse economie is voor veranderingen in het wereldhandelslandschap. En dan zijn de mogelijke interactie-effecten nog buiten beschouwing gelaten. Denk bijvoorbeeld aan een escalatie van de handelsoorlog tussen de VS en China, wat kan leiden tot nog meer overcapaciteit in Chinese exportsectoren. Dit brengt extra risico's met zich mee voor de Europese uitvoer. Risico's die komen op een moment dat de Europese industrie in zwaar weer verkeerd.

Bron: ABN AMRO